2024-12-22 02:28:40 |

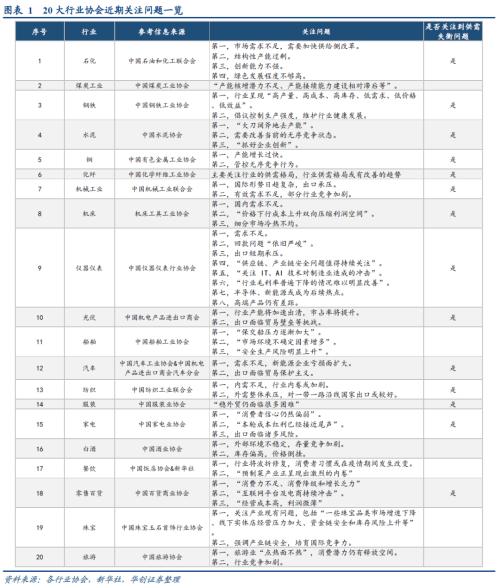

2024-12-22 02:28:40 | 本篇报告,我们从中观视角出发,关注20大行业协会在关注哪些问题。整体而言,各行业协会对供需失衡问题关注较多,20个行业协会中,明确提及的有14个,此外,共性关注点还包括行业竞争加剧、贸易壁垒等。

哪些行业协会在关注供需失衡问题?20个行业协会中,明确提及的有14个:上游的石化、钢铁、水泥、铜冶炼、化纤;中游的机械、机床、仪器仪表、光伏;下游的汽车、纺织、服装、家电、零售百货均有提及。

供需失衡,行业层面的原因包括哪些?1)对于钢铁,主要在于“房地产市场持续下行,基础设施建设强度放缓”;2)对于家电,在于“消费者信心仍然偏弱”,以及海外高通胀和产业链重构问题;3)对于仪器仪表,原因在于海外高通胀制约海外用户的购买力;4)对于机械,供给端因素在于“部分行业存在重复布局”等,需求端因素主要在于“世界经济和国际贸易增长动能不足”,以及“发达经济体对供应链多元化诉求提升,贸易保护主义盛行”。5)对于服装和纺织,问题在于全球供应链重组等。

如何缓解供需失衡问题?多以压供给为主,例如石化提出要“加快供给侧改革”、水泥行业提出要“大刀阔斧地去产能”、钢铁行业倡议控制生产强度、光伏行业“严格控制扩产节奏”等。

更值得留意的是,哪些行业没有提及供需失衡问题?共6个行业,可分为三类:第一类是(优质)供给能力不足,例如a)煤炭工业,当前核心制约反而在于“产能核增潜力不足”;b)造船业在全球竞争力持续提升的背景下,隐忧在于“保交船压力逐渐加大”。第二类为需求修复较好,如c)餐饮,疫后需求有所修复,2023年社零口径下餐饮收入同比增长20%,2024年1-2月同比增长12.5%;d)旅游,疫后需求持续修复,据文旅部数据,2024年春节假期全国国内旅游出游同比增长34.3%,出游总花费同比增长47.3%。第三类,虽无明确提及供需失衡问题,但存在高库存担忧,例如e)白酒,存在“库存高企”问题;f)珠宝,部分细分行业“库存风险上升”。

行业供需失衡的结果之一是行业竞争加剧。代表性行业如:水泥(行业当前无序竞争的状态不能再持续下去)、铜冶炼(研究管控无序竞争行为)、纺织(行业价格“内卷”的趋势可能加剧)、餐饮(预制菜产业正呈现出激烈的内卷)、以及白酒(存量市场的竞争压力也在不断加剧)。

代表性行业有两个,一是光伏,除了面临反倾向等贸易壁垒,还面临“‘’、‘低碳认证’、‘能效标签’等…新形式的贸易壁垒”;二是汽车,“为遏制中国电动汽车在欧盟市场上的影响力,欧盟已对中国产的电动汽车进行反补贴调查,未来可能还会采取相应的反补贴措施”。

1)石化、仪器仪表行业,关注高端产品供给不足、产品水平仍有差距;2)机床、家电关注日益逼仄的利润空间;3))石化,关注绿色发展问题;4)餐饮,关注疫后消费者行为转变的问题;5)零售百货,关注线)旅游,关注如何进一步释放消费潜力的问题等。

本篇报告,我们从中观视角出发,关注20大行业协会在关注哪些问题。整体而言,行业协会对产能过剩/需求不足问题关注较多,20个行业协会中,明确提及的有14个,此外,共性关注点还包括外需承压、行业竞争加剧等。

依据内容:一是中国石油和化工联合会在2023年12月22日发布的《石化行业明年应做好六件大事》,二是中国石油和化学工业联合会副会长傅向升在3月15日发表的文章《产能过剩之解》

第一,市场需求不足,需要加快供给侧改革。“有效需求不足是当前行业发展的突出矛盾,要加快行业供给侧结构性改革,大力开拓市场,重点研究农业、能源、电子信息、汽车、高端制造业、房地产、健康医药、安全环保等八大市场,以有效供给激活有效需求。”

第二,结构性产能过剩。“产能过剩是当前行业发展的全局性矛盾,特别是基础原材料和中低端产品领域产能过剩问题突出。明年要重点引导增量投资走向未来有需求的领域。”

第三,创新能力不强。“为什么会出现产能过剩?你会的我也会,你不会的我也不会。大家都在一条路上走,就产生过剩了。这归根结底还是因为创新能力不强。”

第四,绿色发展程度不够高。“…石化行业绿色发展整体水平还不够高、基础还比较薄弱,必须加快构建绿色、低碳、循环、安全发展的现代产业体系。”

对这一问题的详细理解,参照中国煤炭报3月8日对晋能控股集团、董事长李国彪的报道,“当前,煤炭行业面临矿井资源接续紧张风险。各煤炭企业在保证安全的前提下释放先进产能,但高强度的生产带来了资源加速衰减、落后产能加快退出,而全国煤炭资源配置出让整体还较为缓慢,加上新井建设周期较长等因素,导致煤炭资源新增和退出比例失衡、资源配置缓慢、矿井接续紧张。”

依据内容:第一,3月28日,中国钢铁工业协会在官方公众号上发布《倡议书:认清形势 保持定力 共同维护钢铁行业平稳有序发展》;第二,1月12日,中国钢铁工业协会会长谭成旭,在中国钢铁工业协会第六届会员大会第六次会议上的报告。

第一,行业呈现“高产量、高成本、高库存、低需求、低价格、低效益”。“春节以来,钢材市场快速下行,呈现出高产量、高成本、高库存、低需求、低价格、低效益的‘三高三低’局面”、“近期市场下行的主要动因源于需求不足,房地产市场持续下行,基础设施建设强度放缓,导致下游需求启动缓慢。”

第二,倡议控制生产强度,维护行业健康发展。“钢铁企业要主动作为,遵循‘以满足用户需求为目的、以供需平衡为原则’的自律生产方式,降低生产强度”、“钢铁行业要发挥主观能动性,严控产能扩张、落实产量调控、开展协同自律”。

依据内容:1月14日,中国水泥协会召开的中国经济形势报告暨八届六次理事会和2024年会长会议上,会长高登榜的总结发言:

第一,“大刀阔斧地去产能”,“当前…随着需求侧不断走低,产能过剩形势不断加剧,去产能任务迫在眉睫,而又困难重重…2023年…全行业对去产能工作进展缓慢十分焦急,然而目前为止去产能工作进展极为缓慢”、“去产能是一项十分痛苦艰难的工作…水泥企业必须要大刀阔斧地坚决执行。”

第二,需要改善当前的无序竞争状态,“水泥行业当前无序竞争的状态不能再持续下去,行业同仁不想也不能看着行业长期处在亏损边缘,所以要旗帜鲜明地推动稳定行业的良好预期,把行业自律摆到重要位置”。

第一,产能增长过快。“针对铜冶炼行业近年来产能增长过快问题,国家将提高新建项目准入门槛。铜冶炼企业将积极响应《中国有色金属行业自律公约》,严格执行国家政策法规,积极配合国家有关部门推进产能治理,控制新增产能”

依据内容:2023年11月,中国化学纤维工业协会发布的《2023年前三季度化纤行业运行简析》。

关注的问题,主要为行业的供需格局。“…行业面临的关键问题仍然是供需关系能否有效改善,预计要经历较长一段时间的修复周期…”目前看,行业供需格局有改善的趋势:第一,“供应端的压力有望得到缓解,如2024年开始,涤纶长丝行业产能增速将进入低位区间,有助于避免供需矛盾进一步升级”;第二,“需求端的潜力有望得到释放,内销方面,得益于扩大内需系列政策的实施显效等,我国纺织品服装消费存量能够得到保证,同时其增量有待挖掘…外销方面,随着我国纺织行业国际分工地位改变,产业链各类主要产品的对外贸易结构正在调整和优化,预计化纤及其制品的出口份额仍将呈现较好增长态势。”

第一,国际形势日趋复杂,出口承压。“从国际看…国际纷争和军事冲突多点爆发,世界经济和国际贸易增长动能不足。此外,发达经济体对供应链多元化诉求提升,贸易保护主义盛行,大国间在关键领域的博弈加剧。机械工业外贸市场面临较多不确定因素和较大下行压力。”

第二,有效需求不足,部分行业竞争加剧。“从国内看,宏观经济环境仍存在有效需求不足、社会预期偏弱、投资意愿不强、消费不及预期等困难,部分行业存在重复布局、竞争加剧、价格下行等情况。”

第一,国内需求不足。“2023年…国内市场需求的恢复不及预期。协会重点联系企业的统计数据显示,金属加工机床的新增订单和在手订单,同比分别下降8.0%和14.3%。”

第二,“价格下行成本上升双向压缩利润空间”。“由于需求减弱,市场竞争加剧,部分产品价格下行,用工成本上升等因素影响,2023年机床工具行业利润总额同比下降35.8%,较营业收入同比降幅高出25.5个百分点,利润率较上年同期降低4.1个百分点。”

第三,细分市场冷热不均。1)“受军工、能源、汽车等领域对装备加工质量和效率提升要求的拉动,部分金属切削机床市场订单有所增加”;2)“金属成形机床前两年由于新能源汽车的拉动订单增长显著…2023年以来市场需求在不断回落,在手订单还比较饱满,但下一阶段可能进入下行”;3)“工量具在小幅增减之间波动,反映用户领域普遍不够活跃”;4)“磨料磨具行业上年市场旺盛,基数较高,2023年以来国内外市场双双转冷,伴随恶性竞争加剧,价格明显下降,该分行业营业收入和利润双双大幅下降。”

依据内容:2023年12月,中国仪器仪表行业协会发布的《2023年行业运行情况及信息汇编》。

第二,回款问题“依旧严峻”。“行业企业面临应收账款问题依旧严峻,具有普遍性,需要高度重视对合同质量的把控。”

第三,出口短期承压。“美元加息、美元升值、能源价格高企造成的高通胀,短期内严重制约了国外用户购买力,对出口型企业市场需求的稳定性和财务风险的确定性等方面的负面影响非常大。但坚定实施‘走出去’战略是大势所趋…”

第四,“供应链、产业链安全问题值得持续关注”。“特别是国防军工、、社会安全、经济安全对供应链安全的要求会越来越高,央企典型用户对国产替代要求到器件级国产化(乃至全国产化)具有一定的代表性,这也将成为今后国产替代的一个重要需求点…”

第五,“关注 IT、AI技术对制造业造成的冲击”。“它们在加速行业技术迭代方面的作用十分明显(迭代周期可能缩短到3-5年),同时,服务化(包括检维修、数据服务、智能运维等)也是制造业的大趋势…”

第六,“行业毛利率普遍下降的情况难以明显改善”。“根本原因在于创新力度不够,缺乏差异化优势和护城河,今后还是要在关键技术创新上加大投入力度。”

第七,半导体、新能源或成为后续热点。“半导体、新能源以及与新能源相关的新材料、精细化工等领域会是今后一段时间的热点市场,但锂电、光伏行业可能在近一、二年内增速放缓或进入调整期:应加大对氢能源的重点关注和提前进行战略布局。”

第八,高端产品仍有差距。“行业主要领域(自动化、科学仪器、工业传感器)中的高端产品和高端客户应用离国际标杆企业的差距依然明显…”

依据内容:参照中国机电产品进出口商会3月30日发布的《2023年我国光伏产业对外贸易形势分析及对策建议》。

第一,行业产能将加速出清,市占率将提升。“由于国内市场装机消纳有限、海外市场存货较高等因素,未来几个季度行业整体将承压,产能将加速出清,龙头企业市场集中度有望进一步提升,资金充足、严格控制扩产节奏、技术创新、海外销售渠道增加的企业有望进一步加速提高市场占有率。”

第二,出口面临贸易壁垒等挑战。“当前,我国光伏行业面临的外贸形势愈加严峻复。

米乐M6官网登录正版下载