2024-12-22 02:20:44 |

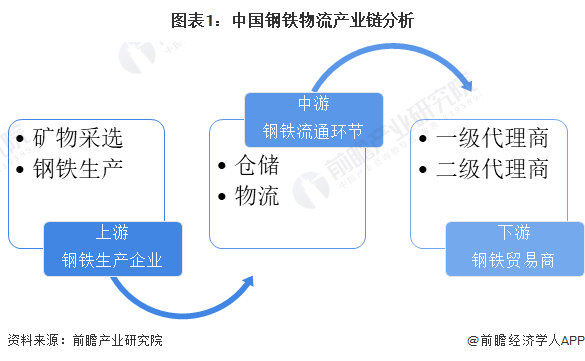

2024-12-22 02:20:44 | 钢铁物流产业链主要包括上游钢铁的生产制造,中游钢铁流通环节以及下游钢铁贸易商三个环节。其中,上游钢铁生产制造环节主要由钢铁生产企业完成,包括矿物采选、钢铁生产等环节。中游钢铁流通环节主要包含流通过程中涉及的仓储、物流等环节。钢铁物流的下游为钢铁贸易商,包括一级代理商、二级代理商等。

从产业链生态来看,钢铁物流行业上游钢铁制造企业主要包括宝钢集团、河钢集团、沙钢集团、鞍钢集团、建龙集团等,值得一提的是,部分实力较为雄厚的上游企业(如上述企业)正在积极布局钢铁物流领域,根据前文所述的钢铁物流行业入场方式,上述企业即为上游钢铁生产企业通过投资建设钢铁物流的案例。同时,还有一部分企业专注于钢铁物流领域本身,多为物流公司发展而来,或为钢铁制造公司投资建设的子公司。钢铁物流中游公司主要有中国物流、武汉西马、鲁中物流、西本新干线、久隆物流、五矿物流等。产业链下游为钢贸商,根据Mysteel评选出的“2022年度全国钢铁贸易企业百强”,其中较为优秀的下游企业主要有百构金联、凯通物资、住总科贸、河北金属等。

从区域分布来看,我国钢铁物流相关企业主要分布在东部沿海地区、河北省以及四川省。其中,河北省、北京市钢铁物流产业链布局较全面,包含产业链上中下游各个环节,河北省涉及到的公司有河钢集团、河北金属等,北京地区涉及到的公司有建龙集团、中国物流、中国铁物、凯通物资、住总科贸等。

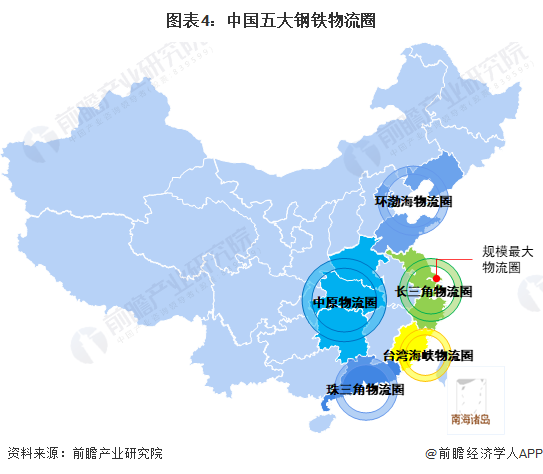

当前中国已基本形成五大钢铁物流圈,分别是以北京、天津、沈阳、大连、青岛为核心的环渤海物流圈;以上海、南京、杭州、宁波为核心的长三角物流圈;以广州、深圳为核心的珠三角物流圈,以武汉、郑州、长沙为核心的中原物流圈;以厦门、福州为核心的海峡物流圈。其中,以长三角规模最大,上海现有大中型钢铁现货贸易市场数量和贸易量都在全国省市中居首位。

从钢铁物流代表性企业的钢铁流通情况来看,我国钢铁物流相关企业中,钢铁产量最多的企业为宝武钢铁,2022年钢铁产量达到11994万吨,钢铁流通、吞吐量较高的企业为沙钢集团、河钢集团等,其中,沙钢集团自建码头钢铁年吞吐量为8000万吨,河钢集团为2900万吨。

近年来,根据钢铁物流代表性企业所处的产业链环节,投资方向差异化较大。其中,钢铁生产企业如宝武钢铁、河钢集团等,投资方向主要为拓展钢铁产能、工厂自动化、智能化等围绕生产端的投资,而流通环节的代表性公司主要投资方向为仓储地产收购、运输工具购置以及物流园建设等与流通环节强相关的项目。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对钢铁物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁物流行业发展轨迹及实践经验,对钢铁物流行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

米乐M6官网登录正版下载